Reforma tributária: quando entra em vigor?2024-09-032024-09-03https://www.cordeirocontabilidade.com.br/wp-content/uploads/2023/09/logonovo-site.pngCordeiro Contabilidade em Florianópolis | Escritório Contábil em Florianópolis | Abrir empresa em Florianópolishttps://manager.rodrigostudio.com.br/wp-content/uploads/2023/08/reforma-tributaria-2.png200px200px

Texto principal foi aprovado em 2023 e novas regras começam a ser implementadas a partir de 2026

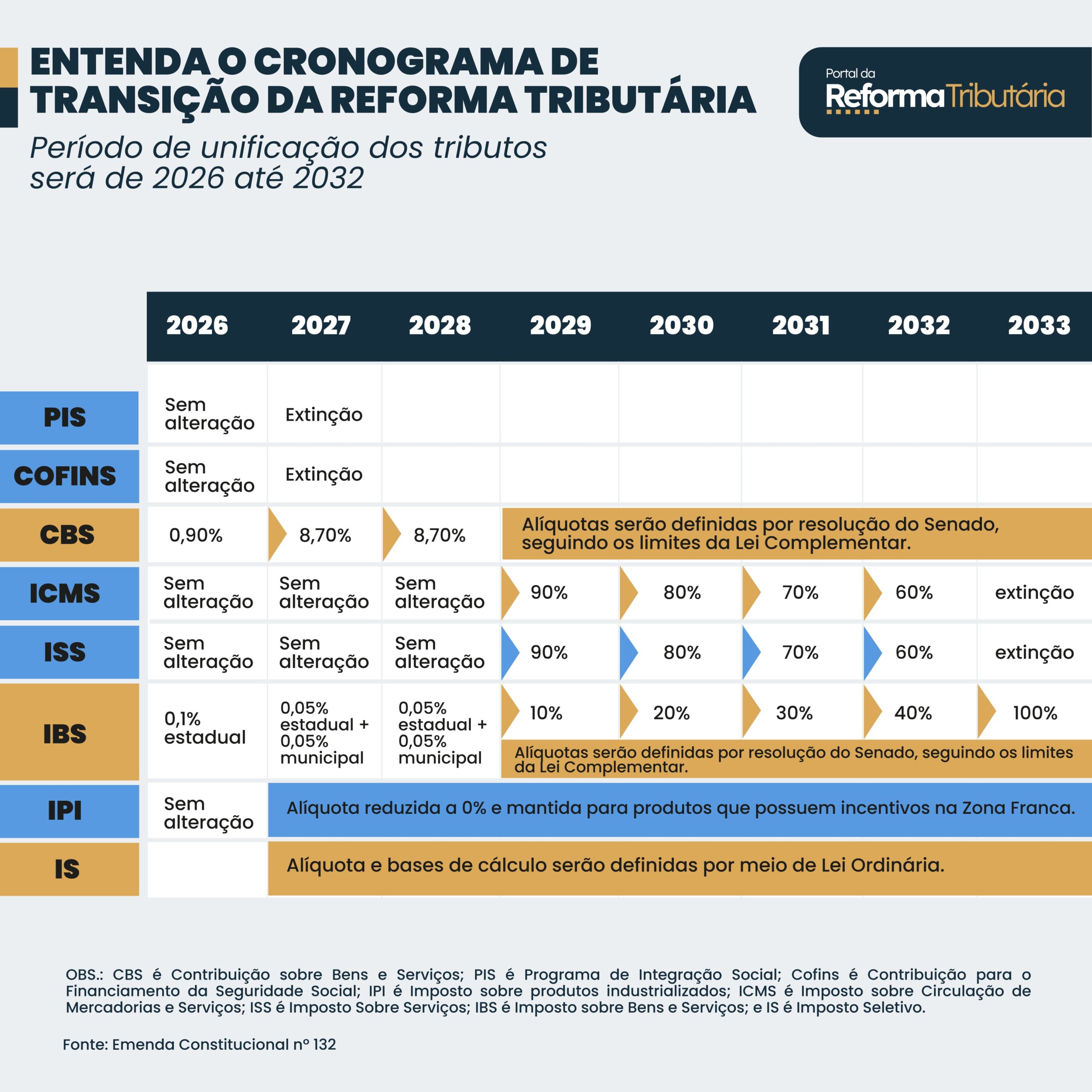

A reforma tributária sobre o consumo será implementada em fases, com a unificação dos tributos sendo feita de 2026 a 2032. Durante esse período, diversos tributos serão extintos ou substituídos por novos impostos, com transições graduais para dar tempo de o governo e as empresas adaptarem os sistemas.

Esse momento apresentará um grande desafio, pois as companhias terão que convier com 2 sistemas (o atual e o novo, que estará sendo construído). Tudo isso exigirá um grande planejamento por parte das empresas para evitarem o pagamento extra de impostos e não caírem na “malha fina” do Fisco pelo pagamento incorreto.

Tecnicamente, a reforma já é uma realidade. A Constituição foi alterada em 2023 e já determinou uma série de mudanças, como a aprovação de leis complementares com os detalhes das regras.

Alíquota do IVA

Assim que a regulamentação da reforma tributária (PLP 68/24) passar pelo Senado e for levada à sanção presidencial, os técnicos do governo e do Congresso começam o debate sobre as alíquotas dos novos tributos sobre consumo:

IBS (Imposto sobre Bens e Serviços), CBS (Contribuição sobre Bens e Serviços): Terão que ser definidos por uma resolução do Senado;

Imposto Seletivo: Será objeto de um projeto de lei.

A CBS e o Seletivo entram em vigor plenamente em 2027. Ou seja, em 2025 será um ano de debates sobre a regulamentação que falta para que, em 2026, o TCU (Tribunal de Contas da União) possa homologar os cálculos do IBS e da CBS até 15 de setembro. O Senado terá até 31 de outubro para votar a resolução. O texto da reforma tributária estimativa alíquotas de referência de IBS e CBS, somadas, de 26,5%. A ROIT calcula que pode chegar a 30,3% a depender do que for regulamentado e implementado. Tudo isso poderá sofrer alterações para descobrir qual o percentual mantém a carga tributária inalterada.

Cronograma da reforma tributária

Abaixo, saiba as fases de transição ao longo dos anos:

2026:

PIS e Cofins: Sem alteração;

CBS (Contribuição sobre Bens e Serviços): Introdução com alíquota de 0,90%;

IBS (Imposto sobre Bens e Serviços): Introdução com alíquota de 0,1% estadual;